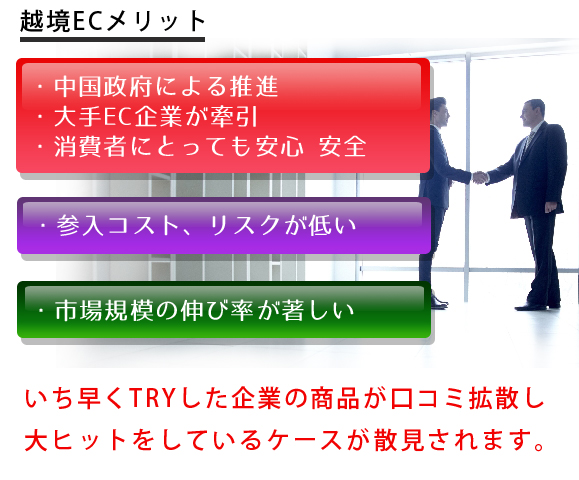

中国越境について

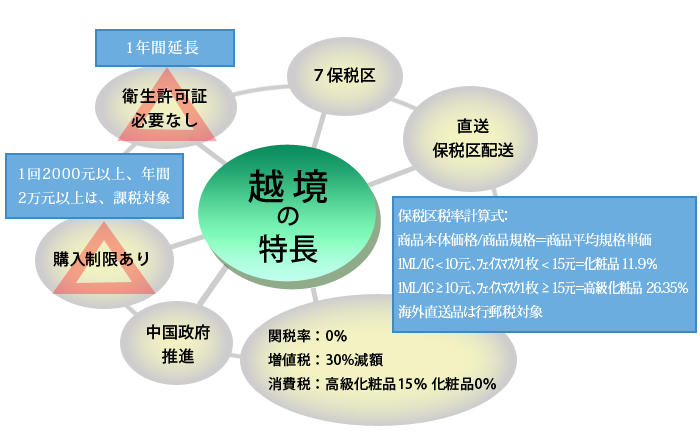

越境ビジネスの特長(青枠内は、新施行概要)

| 従来 | 現在 ~ 2017年5月11日迄 | |

| 課税対象 | ||

| 個人が自己使用で購入した商品は入国者の荷物や個人郵便配達物と同じ様に行郵税を適用。 |

個人が購入した商品は、輸入貨物と同じ様に【関税・増値税・消費税】を適用。 | |

| 免税対象 | ||

| 納税額が50元以下の場合は免除。 | 免税措置は撤廃。 | |

| 対象商品 | ||

| 規定なし。 | 「越境電子商務小売輸入商品リスト」掲載の1,293品目。 | |

| 課税方法 | ||

| 行郵税を適用 | 1.軽減措置

|

|

| 10% | 食品・飲料・水産品・粉ミルク・キッチン用品・皮革衣服・革製バッグ・革靴・芸術品・収蔵品・貴金属品・など | |

| 20% | 時計・腕時計・自転車・デジタルカメラ・ビデオカメラ・アパレル製品など | |

| 30% | 高級腕時計・ゴルフ用品など | |

| 50% | 酒・化粧品・タバコ | |